【财新】矿业碳中和——对标价值链

2022/09/13

2022/09/13

矿业是高碳排行业,常被归在高度应对气候变化之列。那么,矿业哪部分活动的碳排放最高?会随矿种而异吗?会对矿产公司的净零目标带来挑战吗?目前各公司的态度如何?

本文探讨这些问题,先由碳排放的覆盖范围开始。

依据世界可持续发展工商理事会(WBCSD)和世界资源研究所(WRI)发布的《温室气体议定书》系列标准,企业碳排放有三个范围。范围一覆盖来自生产经营的直接碳排放,范围二覆盖来自外购电力的间接碳排放。这两个范围的碳排放与企业的生产经营活动有关,故常被称为经营碳排放。范围三覆盖上游供应商及下游顾客与终端使用者的碳排放,一般称为价值链碳排放。

更具体地,如下图所示,范围三碳排放包含15个项目:外购商品和服务、资本商品、燃料和能源相关活动、上游运输和配送、生产废料、商务旅行、雇员通勤、上游租赁资产、下游运输和配送、产品加工、产品使用、产品报废处理、下游租赁资产、特许经营,以及投资。

▲图1:范围一、二及三碳排放的覆盖范围

来源:WBCSD、WRI,清华大学绿色金融发展研究中心

依据麦肯锡公司测算,矿业的范围一及二碳排放在全球碳排放占比为4-7%,其中来自采矿、经营及用能的碳排放占1%,煤矿的逸散性甲烷排放占3-6%。当将范围三碳排放纳入时,矿业的全球碳排放占比跃升为28%,其中除了燃煤的碳排放外,还包括含矿成品的碳排放。

在金属及采矿领域,各矿产公司因矿资源品种不同,造成了价值链碳排放和经营碳排放两者之比的差异。

01关键倍数

矿产公司范围三碳排放里,最受关注的是产品加工部分,而排放量多寡和矿种有关。譬如,铁矿的下游为钢铁,其制造过程涉及高炉炼铁,传统作法会以焦碳作为燃料和反应物,从而产生大量碳排放。但这种步骤不会发生于金银铜的生产过程,其相关碳排量因而低很多。

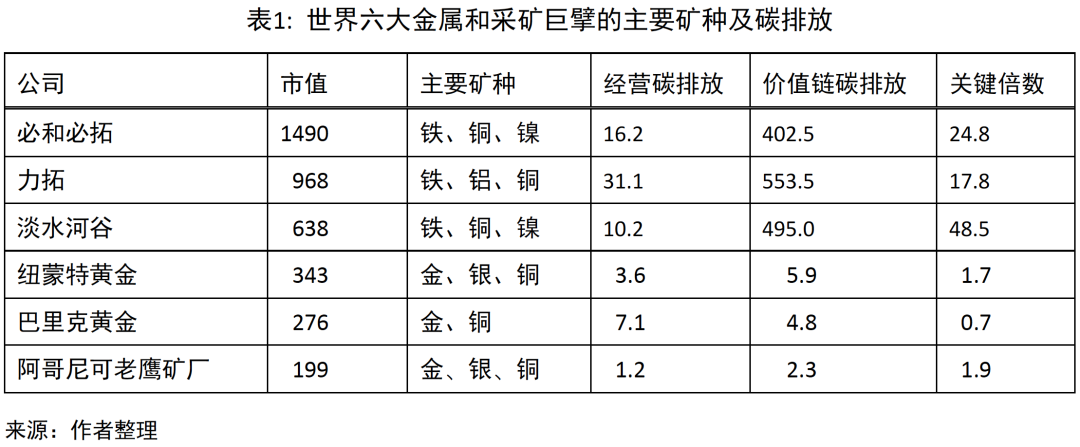

本文以世界六大金属和采矿巨擘为例,来检视价值链碳排放与经营碳排放之比,该比数被称为”关键倍数”。铁矿是必和必拓、力拓及淡水河谷等三家公司的主要矿种,金铜是纽蒙特黄金、巴里克黄金及阿哥尼可老鹰等三家公司的主要矿种。下表有六家公司的市值、主要矿种及碳排放量。在此,市值以亿美元计,利用2022年8月26日收盘价计算。碳排放以百万吨二氧化碳当量计,数字取自各公司2021年的可持续报告、气候行动报告或碳排放核算方法报告。

本表反映了几件事。首先,在碳排放披露方面,六家公司的表现不错,都编制了可持续发展报告,甚至专业度更高的气候行动数告、碳排放核算方法报告等。其次,依据碳披露项目的统计,全球企业披露价值链碳排放的比例仅20%,但六家公司竟都做了披露,在某种程度上也反映了金属及采矿行业面对的社会压力。第三,将三家铁资源公司与三家金银铜资源公司相比,前者的整体碳排量比后者高出非常多,而前者的价值链碳排放竟比后者多出两个零!第四,在关键倍数方面,铁资源公司和金银铜资源公司形成截然不同的两组。

表里关键倍数的差异,主要和售出矿品的冶炼和加工有关。从力和力拓与纽蒙特两家公司2021年碳排放的细分数字看,前者下游厂商对其售出铁产品加工所产生的碳排放,在其范围三占比为76%,而后者为12%。在此,力和力拓的下游为钢铁铸造,其售出产品的碳排放主要来自制钢流程中的矿物赴理和焦煤燃烧。当然,如果下游钢铁公司以氢能炼钢取代传统的高炉炼钢,则可大幅降低力和力拓的范围三碳排放。

02范围三的问题

企业的范围三碳排放有两大问题,一和核算有关,另一和控制有关。

在核算方面,目前一般除引用《温室气体议定书》标准外,亦会参考ISO 14064-3标准。六家金属和采矿巨擘都表明,其碳核算是基于这些标准。不过,企业范围三的碳排放数字通常不是历史数据,而是估算值,其估算误差是个大问题。

更具体地,计算范围三碳排放,企业主体必须追溯多层次价值链下各种供应商和顾客的碳排放,相关工作的难度高,数字精准性会受到可追溯性的影响。因此,范围三碳排放数字的证据性质较弱,第三方鉴证机构在提供保证时也常趋于保守,以有限程度保证为主。

不过,追溯困难和另一问题有关:企业主体对价值链上下游厂商并不能直接控制。当企业主体欠缺供应商的数据时,必须基于一些自己拥有的数字来推算,譬如以它支付给供应商的金额乘上相关的碳排放因子。但从净零目标看,欠缺控制权有更严重的后果:企业主体如何促使不能直接控制的上下游厂商减排?

铁资源巨擘最可能处于这种”不能直接控制”的情境。以2021年全球钢铁行业的碳排放为例,这33亿吨二氧化碳当量的惊人体量,主要来源竟为其亚洲炼钢厂的焦碳使用。在此,总部在澳大利亚、英国及巴西的铁资源巨擘,对其下游厂商的净零承诺,能有多少遥控力?

在全球碳中和趋势下,金属和采矿公司陆续表态,做了一些承诺。但各公司对净零目标的积极性不同,有些以价值链净零排放为职志,有些以经营碳排放为净零重点,有些以含糊其词的宣称代替明确具体的规划。譬如,纽蒙特与必和必拓的积极性就有很大落差。

03纽蒙特:积极践行

纽蒙特净零行动积极,堪称行业表率。它于2020年设订了拟在2030年达成的短期和中期目标,以及在2050年达成的长期目标。特別是,它以2018年为基准年,从2020年开始减排,预计2030年可将范围一及二的碳排放降低32%、将范围三的碳排放降低30%,而2050年将三个范围的碳排放完全净零。

纽蒙特更加入了科学碳目标倡议(Science-Based Target initiative, SBTi),依据其《企业净零标准》,订定了符合《巴黎协定》的1.5摄氏度温控目标的企业减排路径规划。纽蒙特已将其针对净零目标所制订的宏观框架和细分步骤送交SBTi审核,去年6月其2030年减排目标已获核准,范围3目标则因基准变动而在重审中。

同时,在分析自身碳排放数据后,纽蒙特展开了优化行动系列。首先,它通过使用可再生能源和提升能源效率来降低经营碳排放。其次,它通过与供应商及合资公司的互助来驱动价值链碳排放的降低。第三,它以净零矿山为目标,推动新技术的开发。譬如,它和开拓重工公司形成净零采矿策略伙伴,以无人驾驶全电动车为目标,开发重型拖曳卡车,应用于地下和露天采矿。第四,它以气候行动绩效为目标,发行了金属及采矿行业的首单可持续发展挂钩债券。

04必和必拓:消极观望

相较之下,必和必拓消极的多,它为经营碳排放提出了净零目标,对价值链却含糊其词。在气候转型行动报告中,它更强调:”净零目标只适用于能控制者,不适用于不能控制者。”

对于自认能控制的经营碳排放,必和必拓设定了短、中、长期目标:短期是将2022年碳排放维持在2017年水平,中期是以2020年为基准将2030年碳排放减少30%,长期是2050年净零。对于不能控制的价值链碳排放,必和必拓不设目标,只提出中期愿景及长期立场。前者以对供应商及运输商的支持为主,包括鼓励下游钢铁厂商开发能将碳强度降低30%的技术,以及鼓励产品特许运输商开发能将碳强度降低40%的方法。后者以立场宣示取代,表明在不设目标情况下仍会“追求”2050年净零。

力和力拓对于净零目标消极行动,对于自身观望态度却积极辩护。它表示,净零目标的达成取决于下游解决方案的开发和政策支持的力道,包括零碳炼钢技术与零碳船舶燃料的商业化、政府技术补贴与碳定价机制的有效性等,但这些因素超乎它所能控制,故不宜设定目标。

但是,力和力拓的范围三碳排放为其直接供应商及船舶运输商的经营碳排放,当它对净零目标态度消极时,供应链的监督力量难以发挥,而后者自不免以更消极的脱碳行动来回应。

05对标价值链发挥影响力

全球碳中和趋势下,不少企业制定了净零目标。但“净零”涵盖范围一、二及三的碳排放,这对某些企业会形成挑战。特别是,企业价值链的碳排放往往比经营碳排放高出很多。依据碳披露项目,关键倍数的平均值是 11.4倍,但行业差异颇大,譬如银行业就因下游融资活动的碳排放而使该倍数被推高到700。相较之下,金属和采矿行业的整体情况并不糟,铁资源企业的关键倍数虽高,但金银铜资源企业的倍数却远低于平均值。

然而,一些对金属和采矿企业的净零目标研究指出,个别企业虽有所行动,行业整体却不够积极。特别是,依据SBTi的最新统计,全球有3569家企业参与了该倡议,其中有些依标准做出净零承诺,有些更制定了行动规划。3569家企业里,58家来自矿业,但巨擘等级的只有纽蒙特与力和力拓,前者承诺后开始践行,后者止于承诺。58家矿业公司里,有7家来自中国大陆或香港,但基本上都是小公司。纵横全球的国内大型矿业公司,至今仍在榜单上缺席。

碳中和是社会的共同责任,企业主体是其中的一环,但它不能独自完成使命,更有赖其他要角的驱动与合作,包括投资者与价值链。

在此,国际机构投资者对矿业的监督由来已久,先前重点为煤矿行业,其后扩及油气行业,并以签订《巴黎协定》的2015年为分水岭,撤资行动在其后明显加速。未来机构投资者的监督将向金银铜铁延伸,从未能达到其环境标准的公司撤资,而铁资源公司必将首当其冲。

价值链监督是驱动企业践行ESG责任的重要力量,而企业主体在相关行为上更是责无旁贷,包括为上游供应商建立更高的挑选标准、为下游顾客提供更优质的矿品,以及为各界建立更开放的合作模式来共推绿色技术。诚然,企业不能直接控制其价值链上下游厂商,但关键原不在于”控制”,而在于积极发挥影响力!同时,《温室气体议定书》纳入范围三之原意,正是要企业主体针对不能直接控制的碳排放发挥正面影响力。

事实证明,企业的ESG影响力会沿着价值链上下游扩散,最终使企业及其上下游厂商都受惠,反映于双方的营收成长、成本降低、市值增加等维度。在应对气候变化这项世纪行动上,金属和采矿领域的企业主体更应不落人后,积极发挥各自的价值链影响力,促成碳中和目标。

文章载于财新