【澎湃新闻】债务换自然:市场化运作的机遇和隐忧

2023/09/12

2023/09/12

近年来,海洋保护颇受关注,相关的资金需求和融资工具也成了讨论重点,为海洋保护引入资金的“债务和大自然置换”(debt-for-nature swap),更成为热点议题之一。

该机制简称“债务换自然”,涉及一国以其主权债务的缓释来和自然保护的承诺进行交换,因具一箭双雕之效而曾盛行于上世纪九O年代,当时拉美几个自然环境亟需保护的国家爆发了主权债危机。此阶段的机制为双边模式,由债权国与债务国达成交换协议,其中不涉及市场化交易。三边模式崛起于最近几年,原因与近期对自然保护资金来源的探索有关。新模式由第三方机构主导、促成债权国与债务国达成交换协议,其中纳入了市场化交易和社会资本,交易规模远大于双边模式。

2015年的塞舌尔案为三边模式全球首例,其后有2021年的伯利兹案、2022年的巴巴多斯案,以及今年的厄瓜多尔案和加蓬案。五案都发行了指定资金用途的海洋相关债券,需要由金融机构提供中介服务;同时也都涉及海洋空间规划,需要由专业环保组织提供技术支持。

由于“债务换自然”立意良好,最近论述三边模式的专文颇多,但重点都落在交易结构及双重效益,并未触及市场化运作下的机遇和隐忧。特别是,三边模式的进一步发展必须建立在市场化运作之上,这将会由于某些第三方的参与而产生机遇,也会由于另一些第三方的参与而形成隐忧。其中,影响力资本的参与可能会催化市场,产生机遇,而投资银行的参与可能会扭曲市场,形成隐忧。本文特此为文解析,以期抛砖引玉,引起更多讨论。

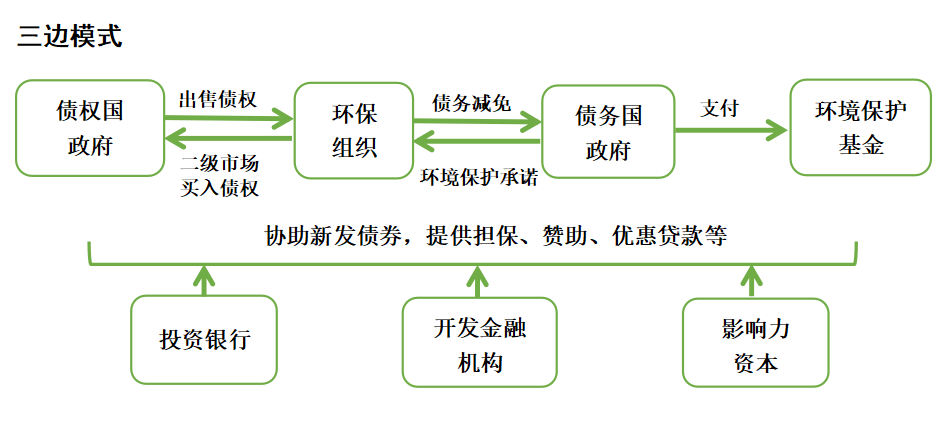

三边模式的参与方

“债务换自然”机制的核心是对债务国的部分未偿债务进行重组,以换取债务国政府保护自然环境的承诺。在实践中,双边模式的“债务换自然”主要由债权国主导,直接为债务国减债,而这相当于为其提供了一笔用于环境保护的官方援助资金。三方模式的“债务换自然”主要由第三方机构主导,其中包括环保组织、投资银行等,通过额外的资金提供、技术支持和市场参与,从而协调债务国、债权国来共同落实项目。

来源:作者整理

图1:债务换自然模式示意图

一般而言,三边模式有两种运作方式。一种是直接给债务国政府发放贷款,由其自行回购未偿债务,另一种方式比较复杂,先由环保组织募集影响力资本,在二级市场以折扣价购买债权国的未偿债务,将债权转移到其主导成立的一家独立组织名下,其后再向债务国发放一笔优惠贷款。新贷款通常利率较低、期限较长,且可享有以当地货币支付利息的有利条件。在此过程中,债务国依据新的重组协议还本付息,但须承诺将节省的资金用于适应气候变化、生物多样性保护或海洋保护行动。图1所示的是比较复杂的方式,为塞舌尔案所采用。

作者将五个三边模式案例的参与方信息做了汇整,示于表1。其中,第一列是案例概要,包括发布时间、债权重组金额及海洋保护金额。在此,债权重组金额为被处理债务的金额,海洋保护金额是债务国承诺在履约期间投入的总金额。第二至第五列为案例参与方,包括环保组织、开发金融机构、投资银行、影响力资本等,分别各具功能。

环保组织的功能在于推动债务重组协商、提供资金及技术支持等。投资银行的功能在于提供资本市场服务,扮演债务重组的咨询顾问、资产配置顾问、产品设计商、债券承销商、交易商等角色。开发金融机构的功能在于推动海洋保护、适应气候变化等目标达成,提供技术面和金融面的支援。影响力资本的功能在于催化市场、为后续投资铺路,使用的形式有慈善捐赠、补助、担保、贷款、政治风险保险、投资等。具体而言,各案中涉入的环保组织有大自然保护协会(TNC)等,涉入的投资银行有瑞士信贷等,涉入的开发金融机构有国际复兴开发银行等,涉入的影响力投资方有TNC旗下的影响力投资部门NatureVest、维特家族基金会等。

来源:Convergence(2017)、Foroughi与McNicoles(2022)、TNC(2022,2023a,2023b)及媒体报导

对于表1,作者有四点补充说明。第一点关乎案例的主导方。以现有情况看,案例可由环保组织主导,亦可由投资银行主导,厄瓜多尔案即由投资银行主导,另四案则由环保组织主导。第二点关乎开发金融机构的功能。当其提供贷款担保和政治风险保险等信用强化机制时,其功能与影响力资本重叠,故常被视为这类资本的提供者之一。第三点关乎影响力资本的参与程度。这会随案例而有差异,它在塞舌尔案中的参与最多,在厄瓜多尔案中的参与则流于表面。最后,各案都发行了海洋相关债券,但因属私募发行,故发行文件、投资人等皆难为外人所知。

市场化运作的机遇:影响力资本的参与

三边模式的市场化运作才刚起步,而影响力资本的参与可为其发展带来机遇。

影响力投资是ESG投资里的七种策略之一,具有目标导向的特质。具体而言,影响力资本以推动重大社会挑战领域的发展为旨,针对解决方案提供方注资,并以影响力KPI来表明目标的达成。重大的社会挑战领域有平价住房、卫生设施、适应气候变化等,但无论投资领域,影响力资本都具有以资本推动落后行业的特质,特别是商业盈利模式有待开发的项目。

影响力投资人与一般的ESG投资人一样,同时追求财务回报和社会回报,属于双底线投资人。但影响力投资的独特处在于,其中某些投资人将社会回报看得比财务回报更重要,甚至在必要时愿意放弃部分财务回报来换取社会回报(Barber等,2021)。因此,我们常将影响力投资人分成市场型和让步型两种,前者以慈善基金会、留本型捐赠基金、开发金融机构等为代表,后者以投资经理及机构投资人为代表(GIIN,2023)。两种影响力投资人虽然都意图以投资驱动社会前行、产生社会影响力,但市场型预期获得市场回报率,而让步型却愿以接受较低回报率的方式来探索某些新兴领域发展的可能性。

近年来,自然保护是影响力资本探索的一个新领域,尤其是生物多样性、动物和海洋的保护。背后原因有三,首先和这些领域面对的危机有关:依据2022年世界经济论坛,生物多样性丧失已高居全球重大危机第三名,仅次于气候变化和极端天气。其次和这些领域的保护偏低有关:依据昆蒙全球生物多样性框架,2030年前须对海洋和陆地分别达到保护30%的目标,而目前全球仅17%的陆地和8%的海洋受到保护。最后和这些领域的项目风险高、盈利点不明有关,以致在欠缺引导资金启动试点并催化市场发展的情况下,商业资本普遍不愿进入。

影响力资本虽有多种形式,但当公益慈善资本、影响力资本和商业型资本形成混合融资模式时,由于各类出资人能接受的风险和回报模式不同,彼此融合能产生互补效果,使出资人和他人共同完成先前凭己身之力所未能触及的融资项目。特别是,当新兴领域的官方政策未出、基础设施未建、商业盈利模式不明时,商业型资本会因风险过高而不愿进入。此时,试点项目的展开必须凭靠具有“舍我其谁”精神的公益慈善捐赠和让步型资本,通过它们承担的第一笔亏损和提供的贷款担保来降低领域风险,从而催化市场,为商业资本铺路(Bannick等,2017)。

上述情况正反映出自然保护行业目前面临的困境。事实上,当自然保护行业与可再生能源等应对气候变化而崛起的行业对比时,其困境更显窘迫。不言而喻,针对自然保护提供解决方案的企业,目前仍在探索合适的商业模式,尤其是可复制、可扩规、既能保护自然又能盈利的商业模式,而试点资金常源于混合金融模式。例如,2022年以保护非洲黑犀牛为对象的“犀牛债”就采用了“债券+捐赠”模式,引入开发金融机构、影响力投资及慈善捐赠,从而推出全球首只保护野生动物的试点债券(邱慈观与杨露露,2023)。

三边模式下,不同形式的影响力资本可以融合,形成一个包含贷款、投资、担保和捐赠的丰富案例。有关于此,塞舌尔案堪称代表(Convergence, 2017)。该案在二级市场回购主权债时,需要2020万美元的资金,其中的1520万美元影响力贷款来自NatureVest,另500万美元则由多家公益慈善基金会捐赠。其后,塞舌尔发行面额1500万美元、10年期、票面利率6.5%的蓝色债券。此时,国际复兴开发银行提供500万美元的担保,全球环境基金(GEF)提供一笔500万美元、40年期、利率0.25%的影响力贷款,从而使蓝色债券的有效利率降为2.8%。蓝色债券涉及425,000美元的交易成本,这部分则由洛克菲勒基金会捐赠。最后,蓝色债券由三名影响力投资人认购,分别是美国教师保险和年金协会(TIAA)旗下的纽文资产管理公司、保诚保险的影响力投资部门以及Calvert影响力资本,分别各认购500万美元。

依据影响力投资人的分类,本案中的GEF显然是让步型,才会提供条件优厚的贷款。至于蓝色债券的三名影响力投资人,究竟是让步型抑或市场型呢? 事实上,这只蓝色债券以市场定价,而由其6.5%的票面利率可知它对标的是市场型的影响力投资人。这个看法符合全球影响力投资网络组织对投资回报的统计:以过去三年平均数看,市场型影响力投资人追求5%的目标回报率(GIIN,2023)。当时蓝色债券属于试点,在资金用途、流动性和影响力评估等方面都有待厘清,故其回报中还包含了弥补投资人承担额外风险的溢酬。

除了影响力资本外,一个完整的混合金融模式还应包括商业资本。在海洋保护领域,目前仍未形成完整的模式,背后原因明显,而这正表示市场的进一步发展须由影响力资本铺路。

市场化运作的隐忧:投资银行的参与

金融机构是三边模式市场化运作下的参与方之一,由投资银行提供资本市场服务。投行在其中扮演多重角色,收取各种服务费用,如咨询顾问费、产品设计费、债券承销费等。尤其,当案例涉及贷款时,投行会提供贷款服务,收取利息费用;当案例涉及发行债券时,投行会参与产品设计和债券承销,收取相应的服务费用。费用中的大部分都与涉入金额呈正比,当“债务换自然”的金额愈大时,相应的服务费也愈多,从而对投行也形成强大的吸引力。

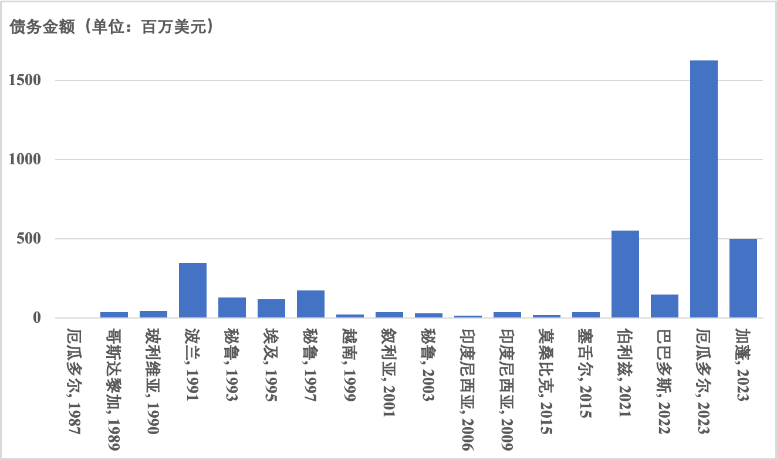

如前所言,三边模式涉及的债务金额远大于双边模式,这在图2中一目了然。其中,前面的都是双边模式案例,只有最后五个才是三边模式案例。

来源:路孚特数据,经作者整理

图2:“债务换自然”的债务金额

至今案例中债务金额最大的厄瓜多尔案,由瑞士信贷主导。该行先前因涉嫌洗钱、腐败、逃税、商业间谍等丑闻而濒临崩溃边缘,于今年6月被瑞士银行收购。除厄瓜多尔案外,它也参与了伯利兹案和巴巴多斯案,因而被视为是三边模式里最积极的参与方。瑞信在互换案中获得的丰厚利润颇令同行眼红,依据媒体报导,花旗、巴克莱等银行在瑞信崩盘后都表示,瑞信自身不保后将无力再参与债务重组活动,而它们对这个市场则有“绝对的兴趣”。

厄瓜多尔案的金额最大,信息却最不透明。依据报导,该案运作方式与其他案例有些不同,瑞信通过二级市场向投资人以6.44亿美元买入厄瓜多尔16.28亿的主权债,并将该笔主权债转化为对厄瓜多尔的6.56亿美元贷款。同时,发行规模6.56亿美元、2041年到期的加拉帕哥斯海洋债券来募集贷款资金。其中,瑞信担任债券的承销商,以包销方式全额买入后再售予投资人。本案海洋债券规模远大于另四案发行的蓝色债券,但相关的投资人类别、海洋保护目标、影响力评估等,都只能找到一些表面信息。

投行主导的案例隐晦度高,那么,投行的参与会成为三边模式市场化运作的发展隐忧吗? 针对于此,作者很难依据有限案例来断论,但历史事件可提供两个思考方向。

首先,从投行参与全球绿色债券市场的角度看,投行参与可能具有正面推动功能,其中可以摩根史坦利(“大摩”) 为代表。

具体而言,绿色债券由开发金融机构启动,由欧洲投资银行于2007年推出全球首只,由世界银行于2008年推出全球第二只。但其后四、五年间,绿色债券只是开发金融机构为气候解决方案募集资金的工具,不仅市场规模小,也未获投资人关注。这情况一直持续到大摩开始开发绿色债券市场,从市场角度发掘供需双方的参与动机及受益情况,包括扩大供给方的投资人基础、提供需求方投资大笔金额的机会等。由于大摩的积极推动,绿色债券的市场瓶颈在2013年后逐渐打开市场,最终发展成一个重要的绿色金融工具(Gandhi与Schenk,2018)。此外,大摩更推动行业自律,主导成立了相关协会。当然,大摩也在提供各种资本市场服务中,获得了丰盈的收入。

其次,从投行参与全球普惠金融市场的角度看,投行参与可能具有负面掠夺效果,其中可以花旗银行为代表。

特别是,普惠金融从上世纪七O年代开始发展,已有相当一段时间,以欠缺金融渠道的弱势人口为对象,对其提供微额贷款、微额保险等金融产品,以金融赋能来提高其社会参与、增加其福祉。普惠金融对标社经金字塔下端人口,投行对此原本欠缺兴趣,后却发这类人口体量庞大,相关业务的潜力无穷。因此,花旗从2005年开始积极涉入全球普惠金融市场,扮演资金导引、投资咨询、产品设计、产品承销、外汇避险、市场流通等多种角色(Chiu, 2014)。花旗更和其他投行联手,将小微贷款的债权层层包装,形成复杂的金融产品在国际市场上贩售。2010年拉美、非洲和中亚多国爆发普惠金融危机,原因与国际资金大量涌入、银行过度放贷、产品误导式营销有关。其后,美国国会对投行的积极市场参与展开调查,以了解投行行为与危机之间的关系。花旗被要求出席听证会,针对其何以将复杂的产品设计应用于穷人贷款提出说明(US House of Representatives, 2010)。当然,花旗在提供各种资本市场服务中,获得了丰盈的收入,但最终不仅遭到调查、丧失声誉,同时也给市场带来负面效果。

结语

近年来,生物多样性、动物和海洋的保护颇受瞩目,相关的保护资金来源也成为热点议题,而既能缓释主权债务又能保护大自然的“债务换自然”更成了各方的探讨重点,尤其是新崛起的三边模式。但先前论述聚焦于相关的交易模式、国内借鉴等议题,而少论及三边模式里的关键 ―― 市场化运作。这个关键至为重要,因为唯有在市场化运作下引入社会资本,才能产生可复制、可扩规的项目,从而解决自然保护领域的资金问题。

本文以三边模式的市场化运作为旨,从参与方探讨机遇和隐忧。特别是,本文通过影响力资本探讨机遇,这是因为自然保护领域方才崛起,商业盈利模式不明,必须先以影响力资本来搭建混合金融模式,其后才可逐渐引入商业资本,从而推动大规模的市场化运作。本文通过投资银行来探讨隐忧,这是因为大规模的市场化运作必须借助投资银行来提供多种资本市场服务,从而才能获取商业资本,使三边模式得以规模化运作。

通过现有的三边模式案例以及投资银行在绿色债券市场和普惠金融市场的参与事迹,作者对相关机遇和隐忧作了解析,以供市场化运作的进一步发展酌参。当然,市场化运作也面对其他的机遇与隐忧,囿于篇幅,作者只能就既定主旨论述,其他议题有待日后专文探讨。

参考文献

1. 邱慈观、杨露露. 2023. 生物多样性金融:债券的探索. 澎湃新闻,2023-07-18. 链接:https://m.thepaper.cn/newsDetail_forward_23889378

2. Bannick M, Goldman P, Kubzansky M, Saltuk Y. 2017. Across the returns continuum. Stanford Social Innovation Review. Winter 2017.

3. Barber B, Morse A, Yasuda A. 2021. Impact investing. Journal of Financial Economics. 139(1): 162-185.

4. Chiu T. 2014. Putting responsible finance to work at Citi Microfinance. Journal of Business Ethics. 119(2): 219-234.

5. Convergence. 2017. Case study: Seychelles debt conversion for marine conservation and climate adaptation.

6. Foroughi J, McNicoles M. 2022. Nuveen and the Seychelles Blue Bond: Analyzing a public fixed income impact investment. Stanford Business Graduate School case SI-163.

7. Gandhi V, Schenk L. 2018. Morgan Stanley: Building long-term sustainability. HBS case 8-318-103.

8. Global Impact Investing Network(GIIN). 2023. 2023 GIINSIGHT: Impact investing allocations, activity and performance.

9. U. S. House of Representatives. 2010. The state of global microfinance: How public and private funds can effectively promote financial inclusion for all. Printed for the use of the Committee on Financial Services, Serial No. 111-100. U.S. Government Printing Office, Washington, DC.

10. The Nature Conservancy(TNC). 2022. Case study: Belize Blue Bonds for ocean conservation.

11. TNC. 2023(2023a). Case study: Barbados Blue Bonds for ocean conservation.

12. TNC. 2023(2023b). Belize Blue Bond for ocean conservation: First annual impact report.